ライフプランニング相談では、お客様の人生のキャッシュフロー表を作成し、理想とする人生を送るためのお手伝いをさせていただきます。

公益財団法人、生命保険文化センターの調べでは、老後に「ゆとりある暮らし」を送るのに必要な月収は39.1万円となっています。どの様な老後を過ごすかにかかわらず、公的年金だけでは豊かな老後を過ごすことが難しくなっているのは確かです。人生の大きな支出には住宅資金、教育資金などがあり老後資金の貯蓄はは得てして後回しになってしまうものですが、若いうちから少しづつでも準備をすることが重要です。代表的な貯蓄方法としてiDeCo(個人型確定拠出年金)があります。また中小企業経営者や個人事業主には小規模企業共済制度があります。お客様の「老後の安心」のための方策を一緒に考えさせていただきます。

iDeCoは、ご自分で決めた掛金額を積立てながら、その掛金を自分で運用することで将来に向けた資産形成を進めていく年金制度です。

iDeCoは、ご自分で決めた掛金額を積立てながら、その掛金を自分で運用することで将来に向けた資産形成を進めていく年金制度です。

拠出した掛金が全額所得控除となり税金が軽減されます。例えば掛金が毎月1万円で、税率が所得税(20%)、住民税(10%)の場合、年間36,000円、税が軽減されます。

拠出した掛金が全額所得控除となり税金が軽減されます。例えば掛金が毎月1万円で、税率が所得税(20%)、住民税(10%)の場合、年間36,000円、税が軽減されます。

普通、金融商品の運用益には税金(源泉分離課税20.315%)がかかりますが、iDeCoでは非課税で再投資されます。

積立てた年金を一括で受取る場合には退職所得控除、年金で受取る場合には公的年金等控除を受ける事ができます。

60歳から年金資産を受け取るには、60歳になるまでにiDeCoに加入していた期間が10年以上必要です。通算加入期間が10年に満たない場合は受給開始年齢が繰り下げられます。

加入時や企業型確定拠出年金等から資産を移管する場合、手数料として2,829円がかかります

サービス内容や手数料は運営管理機関により異なります。

運用商品によっては投資信託の信託報酬等かかる場合があります。

各種手数料はありますが、通常、税額控除メリットの方が大きいです。

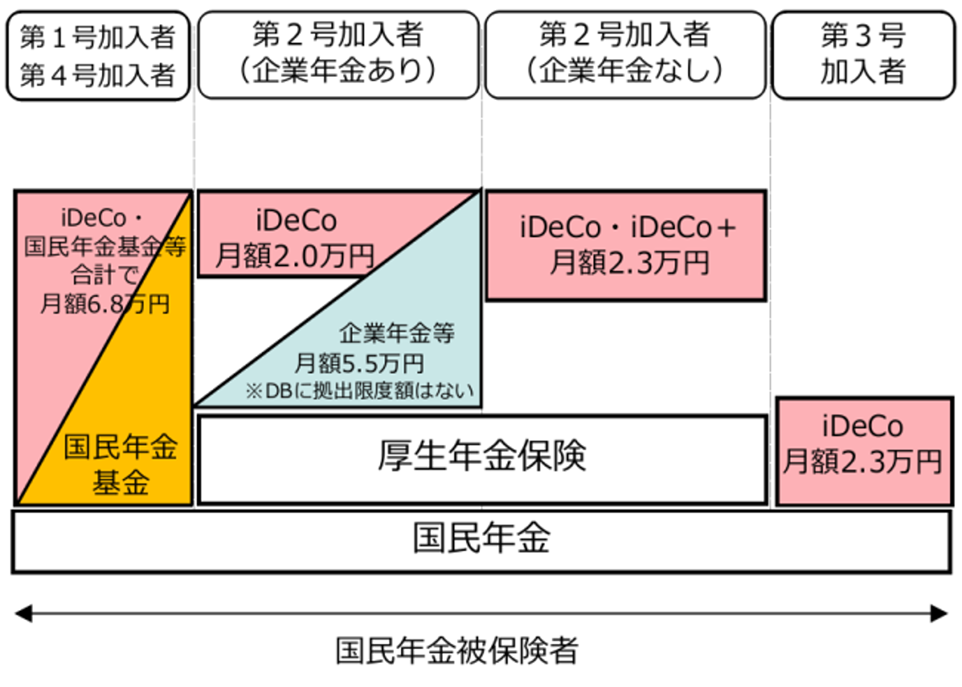

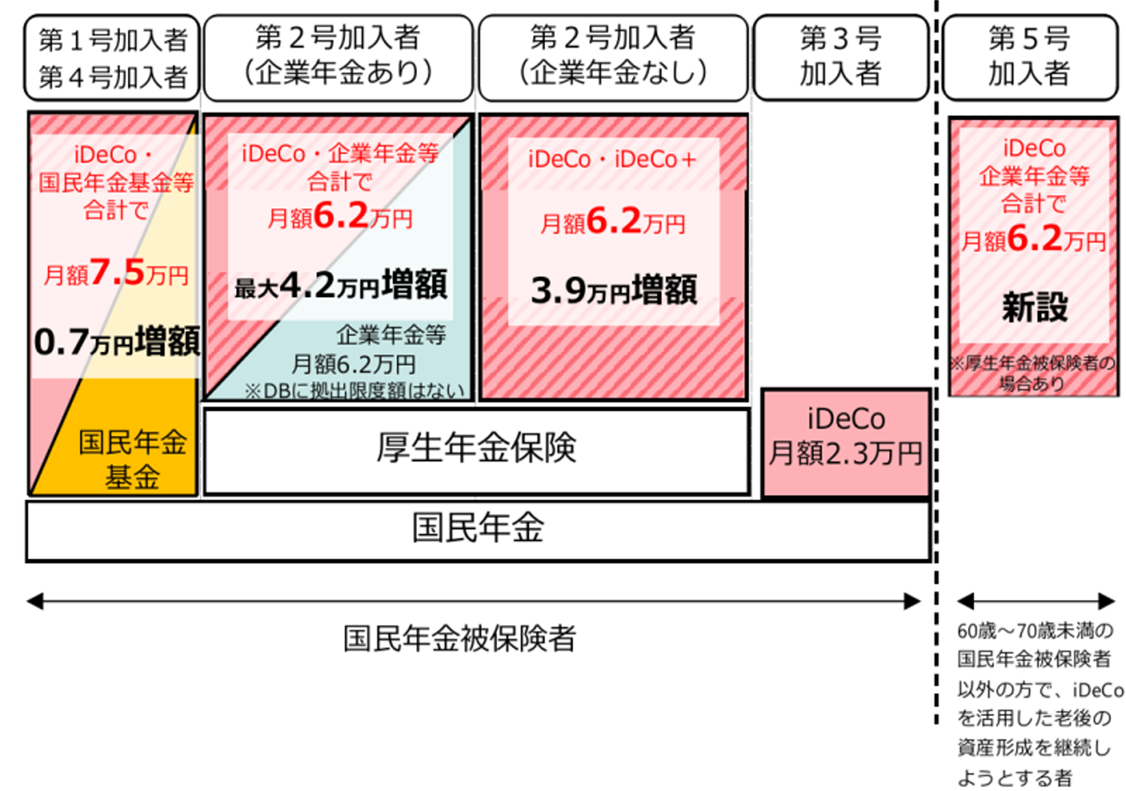

掛金とは、積立てる金額の事で、月々5000円から1000円単位で自分で決めることができ、年1回見直すことができます。掛金の限度額は、公的年金の加入区分や企業年金の加入等により異なり、2026年12月から掛金の上限が変更予定です。

<現行掛金>

<変更後掛金>

図は厚生労働省WEBサイト「2025年の制度改正」より引用

60歳以上でiDeCoに加入するためには、国民年金被保険者で、かつ老齢基礎年金やiDeCoの老齢給付金を受給していないという要件があります。2026年の法改正後は国民年金被保険者以外の方でも、60歳までにiDeCoを始めている方もしくは企業年金からiDeCoへ資産を移換される60歳以上70歳未満の方なら、iDeCoに入れるようになります。また経過措置として、施行日から3年以内なら、上記に該当しない60歳以上70歳未満の方も、iDeCoへの加入が可能です。

掛金は年に一回変更できるので、独身の時は掛金を多めに。結婚し子供が生まれたら掛金を少なくし、教育資金などに回す。子供が独立したら再び掛金を増額する。などライフステージにより掛金を変えることができます。大事なのは早く始めることです。

小規模企業共済は、小規模企業の個人事業主(共同経営者を含む)または小規模企業の役員の方が、廃業や退職後の生活安定資金、事業再建資金をあらかじめ積み立てて準備することができる退職金制度です。

小規模企業共済には以下の特徴があります

事業をやめられた後の生活の備えとなる「退職金」を積み立てる制度です。満期や満額は無く、廃業や退職時に受け取ることができます。また、共済金の受給権は差押え禁止となっており、国税等滞納の差押え以外は保護されます。困ったときには事業者を支えるまとまった資金として活用することができる心強い制度です。

事業をやめられた後の生活の備えとなる「退職金」を積み立てる制度です。満期や満額は無く、廃業や退職時に受け取ることができます。また、共済金の受給権は差押え禁止となっており、国税等滞納の差押え以外は保護されます。困ったときには事業者を支えるまとまった資金として活用することができる心強い制度です。

月額1,000円~70,000円まで500円単位で掛金を変更できるので、経営状況に合わせて無理なく着実に積み立てができます。また積立金なので投資と違い自分で運用する必要はありません。

掛金は税制上、小規模企業共済等掛金控除として課税対象となる所得から控除できます。

加入者は貸付資格を取得した後、納付した掛金から算定した貸付限度額の範囲内で借入れが可能でいざという時の助けとなります。一般貸付の年利は1.5%となっています。

※借入れには条件があります。

将来、共済金を受け取る場合、一括受取、分割受取、一括、分割の併用、と受取り方を選択できます。iDeCo同様、早くスタートして長期の積立をしていくことが重要です。

NISAや個人年金保険、経営セーフティ共済(中小企業倒産防止共済制度)なども老後資金対策として活用できます。老後資金は「早くスタート、長く運用」がポイントになります。

※不在でお電話に出られないときは、携帯より折り返させていただきます。その際の番号は

090-5821-34**ですのでよろしくお願いいたします。