ライフプランニング相談では、お客様の人生のキャッシュフロー表を作成し、理想とする人生を送るためのお手伝いをさせていただきます。

近年、若いうちからの金融教育が始まったこともあり、資産形成や資産運用への関心が高まっているのは良い事だと思います。しかし投資を始めた人の中には、投資にお金を回し過ぎて日々の生活が苦しくなってしまった。と言う事例もあるようです。せっかく資産形成・運用を始めても効果の出る前に引き出したり、解約したりでは意味のないものになってしまいます。大切なのは、何のために、いつまでに、いくら貯めるのか、と言う目的・目標です。マイホーム資金、教育資金、老後資金では必要となる時期や額が異なります。目的により投資商品を変えるのも良いでしょう。マイホームの頭金にNISA、教育資金には子供NISA(2027年からスタート予定)、老後資金にはiDeCo。また生命保険を利用した方法などもあります。それぞれの投資額は年齢や家庭の状況に応じて変えていきましょう。古くから言われていることですが、資産形成・運用の基本は「長期・積立て・分散投資」です。多くの投資商品は複利運用となっているので、「早くスタートして長く」がより効果を上げるための肝になります。お客様の目的・目標のためにはどうするのが良いのかを一緒に考えさせていただきます。なお当事務所では個別具体的な投資商品の推奨は致しませんのでご了承ください。

NISA(ニーサ)は、個人で投資を行う方のために誕生した「少額投資非課税制度」のことです。具体的には、株式や投資信託の配当金・分配金や売却益が非課税となる制度です。

NISAには以下のような特徴・利点があります

以前の制度では非課税期間に制限がありましたが2024年からのNISAでは無期限となりました。そのため、非課税保有期間を気にすることなく、さらに長期投資を行いやすくなりました。

2023年までのNISAは時限的な制度でしたが、2024年からのNISAは恒久的な制度になったため、より長期的な視点で資産形成に取り組めるようになりました。

「つみたて投資枠」で積立投資を継続しながら、「成長投資枠」で個別銘柄に一括投資することも可能になりました。

2024年からのNISAでは、「つみたて投資枠」がそれまでの「つみたてNISA」の3倍の年間120万円、「成長投資枠」が「一般NISA」の2倍の年間240万円に拡大され、併用により合計で年間360万円まで拡大しました。

2024年からのNISAでは、生涯を通じての非課税保有限度額が新たに設けられ、1,800万円が上限となりました。上限は1,800万円ですが、成長投資枠はそのうち1,200万円が上限となります。また、2023年までのNISAでの保有額は、2024年からのNISAの非課税保有限度額(枠)の1,800万円の外枠で管理されます。

2024年からのNISAでは、商品を売却した場合、翌年以降売却した商品の簿価(取得金額)の分だけ非課税投資枠が復活し、再利用が可能になります。

NISAを利用するには、銀行や証券会社などにNISA口座を開設する必要があります。

日本国内に住んでいる18歳以上*であれば誰でも開設できます。

*利用する年の1月1日時点で18歳以上の成人の方が対象

口座は1人につき1口座のみ開設可能です。金融機関の変更は、年単位で可能です。

新NISAで取り扱う商品を購入する際、通常の金融商品と同様に手数料がかかります。

「運用管理費用」は信託報酬ともいいますが、それぞれの投資信託に設定されている費用です。新NISAではつみたて投資枠、成長投資枠のいずれも、投資信託を保有している間、運用管理費用がかかります。つみたて投資枠の場合、運用管理費用は一定水準以下に限定されています。

「信託財産留保額」とは、投資信託を解約する際、発生する費用です。投資信託は株式や債券などで運用されているため、現金に換金する際にさまざまなコストが生じます。新NISA対象の商品には、無料で設定されている商品も多くあります。

通常、株式を購入、売却するときには「売買手数料」がかかります。新NISAの成長投資枠で株式を購入する際でも売買手数料がかかりますが、金融機関によっては新NISAにおける売買手数料を無料としているところがあります。

通常、成長投資枠・課税投資枠で投資信託を購入する際は「購入時手数料」がかかります。新NISAのつみたて投資枠ではノーロードの商品が対象になっているので、購入時手数料は0円となります。

※金融庁 NISAガイドブックより

金融機関や商品によりかかる費用は変わってきます。口座開設、商品購入前にしっかりと確認しましょう。

「個人向け国債」は原則として個人の方だけが購入できる国債で、証券会社、銀行、郵便局などの金融機関で購入でき、半年ごとに利子を受け取る事ができます。満期を迎えると最初に提供したお金(元本)が目減りすることなく戻ってきます。少額から購入できるので初めての資産運用でも安心です。

個人向け国債の主な特徴は以下の通りです。

満期時の元本払い戻し、半年毎の利子の支払いも、国が責任を持って行います。また、経済情勢などにより実勢金利が変動しても、元本部分の価格は変動しないので安心です。

個人向け国債は、国が発行しているので、はじめての方でも安心して購入することができます。

経済情勢などにより実勢金利が低下した場合においても、年率0.05%の最低金利が保証されます。

購入は1万円からなので、手軽に購入する事ができます。

個人向け国債は、毎月発行され、半年毎に適用利率が変わる変動金利型の「変動10年」、発行時の利率が満期まで変わらない固定金利型の「固定5年」「固定3年」の3タイプがあります。

発行後1年を経過した時点から、額面1万円単位での中途換金が可能です。

「変動10年」の利率の計算方法は基準金利に0.66を掛けて算出されます。そのため、実勢金利に応じて利率が上昇しても低く抑えられることになり、リターンがそれを上回る仕組みにはなっていません。

保有期間中に元本割れなしで換金できるのはメリットですが、換金時には直近2回分の利子が差し引かれます

※直前2回分の各利子(税引前)相当額×0.79685が差し引かれます。

最近の金利上昇局面でも、固定型は購入時の金利が変わりません。

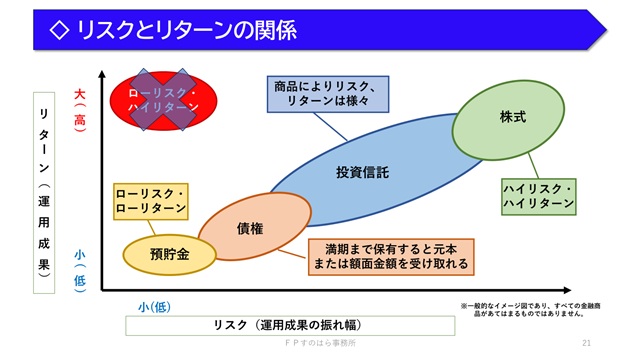

個人向け国債は、ローリスク・ローリターンのため、それだけではインフレに対応できませんが、価格変動によって損益が生じる株式や不動産などの投資と比べて、元本割れのリスクは相対的に低いと考えられます。ご自分のリスク許容度に応じて、資産運用における国債の比率を考えましょう。国債には外国の発行する外国債もあります。日本の国債に比べ、利率は高いものが多いですが外債には「カントリーリスク(その国の政治・経済による影響)」や「為替リスク」などがあるので注意が必要です。

個人向け国債は、ローリスク・ローリターンのため、それだけではインフレに対応できませんが、価格変動によって損益が生じる株式や不動産などの投資と比べて、元本割れのリスクは相対的に低いと考えられます。ご自分のリスク許容度に応じて、資産運用における国債の比率を考えましょう。国債には外国の発行する外国債もあります。日本の国債に比べ、利率は高いものが多いですが外債には「カントリーリスク(その国の政治・経済による影響)」や「為替リスク」などがあるので注意が必要です。

資産形成や資産運用の手法は他にも様々なものがありますが、「ローリスク・ハイリターン」の商品はありません。にもかかわらず、毎年のように詐欺まがいの事件が報道されます。その点には十分注意しましょう。

※不在でお電話に出られないときは、携帯より折り返させていただきます。その際の番号は

090-5821-34**ですのでよろしくお願いいたします。