ライフプランニング相談では、お客様の人生のキャッシュフロー表を作成し、理想とする人生を送るためのお手伝いをさせていただきます。

マイホームを持つためには年収の何倍もの資金が必要になります。通常は住宅ローンを組み、購入後は長いローン返済が始まります。年間収入は限られているため、あなたのライフプランに基づいた収支見通しから資金計画を作る必要があります。無理な返済計画を組むと、子供の教育費がかさむ時期に家計が苦しくなることが考えられます。また定年後もローンが続くとしたら老後の生活に支障が生じる可能性もあります。住ローンは金額も大きく、返済期間も長期にわたります。そのため、あなたの今後のライフサイクルに合わせてローンを組むことがとても重要です。

住宅購入資金計画は以下の流れで行います。

定期預金、財形貯蓄等、自己資金として支出できる金額を確認します。場合によっては親などからの贈与も検討します。自己資金は購入価格の20%が目安となります。また住宅購入には住宅価格の他、登録免許税や不動産取得税などの税金、金融機関の事務手数料などの諸費用が発生します。これらの費用は購入価格の10%程度を見積り、自己資金は購入価格の30%が理想です。近年の物件価格上昇により、30%は大きな金額となりますが、できる限り自己資金を充てられるように準備しましょう。

定期預金、財形貯蓄等、自己資金として支出できる金額を確認します。場合によっては親などからの贈与も検討します。自己資金は購入価格の20%が目安となります。また住宅購入には住宅価格の他、登録免許税や不動産取得税などの税金、金融機関の事務手数料などの諸費用が発生します。これらの費用は購入価格の10%程度を見積り、自己資金は購入価格の30%が理想です。近年の物件価格上昇により、30%は大きな金額となりますが、できる限り自己資金を充てられるように準備しましょう。

金融機関の基準により、年収や返済額から算出した借入可能額を確認します。銀行側からみた融資可能額です。

金融機関では、年収に対する返済額の割合に一定の基準を設けています。

【返済負担率の計算式】

1年あたりの返済額÷年収(額面)×100%

各金融機関の返済負担率は公表されているわけではありません。フラット35では年収400万円未満は30%以下、400万円以上は35%以下となっています。この返済額には住宅ローンの他、自動車ローンやカードローンも含まれますので注意が必要です。

家計の年間収支、バランスシート、ライフプラン等に基づいた収支見通しを把握し、無理なく返済していける金額を算出します。ここがとても重要です。子供の教育費のピークや定年後の収入減など、生涯の収支を想定し返済計画を立てます。変動金利型ローンを組む場合、将来の金利動により毎月の返済額が変わる可能性がありますので注意が必要です。

②と③で出した金額のうち、少ない方を毎月(毎年)の返済額とします。返済額が変わらなければ、返済期間を長く設定するほどより多くのローンを組むことができますが、借入額を増やしたいからと言って返済期間を長くすると、完済時期が定年後となることもあります。また借入金が同じでも返済期間が長くなれば総返済額は増えます。それらの事を考慮し、借入金額を決めましょう。

「自己資金+借入金額」が住宅購入予算になります。この予算範囲内で物件を購入することになります。予算が気に入った物件の購入価格に届かないこともあります。その場合は、自己資金の見直し、収入合算ローンなども検討します。また購入時期を遅らせる、物件を変えるなどの判断も必要となります。住宅ローンは、金利、返済期間等により、総返済額や毎月の返済額が変わります。シミュレーションを繰り返し行い、無理のない返済計画を立てましょう。

気に入った物件があった場合など、「ともかくローン計画を組んで購入」、となることがあります。「夢のマイホーム」ですから、その気持ちは良くわかりますが、いったん立ち止まって、ライフプラン全体の中で検討しましょう。

気に入った物件があった場合など、「ともかくローン計画を組んで購入」、となることがあります。「夢のマイホーム」ですから、その気持ちは良くわかりますが、いったん立ち止まって、ライフプラン全体の中で検討しましょう。

住宅ローンを組む場合、多くの人が悩む問題に「固定金利型が良いか、変動金利型が良いか」があります。残念ながらこの問題に正解はありません。通常、ローンを組み融資を受ける時点では変動金利の方が固定金利より低く設定されています。しかし変動金利はその名の通り変動します。長い住宅ローン返済期間の中で、融資時点の固定金利を上回る可能性もあるのです。残念ですがその変動をはじめから予測することはできません。固定金利と変動金利の特徴を把握し、自分に合った方を選びましょう。また通常、ローン金利は融資実行時の金利が適用されます。ローンの申込時や契約時と融資実行の間に金利が変わることもありますので注意しましょう。

住宅ローンを組む場合、多くの人が悩む問題に「固定金利型が良いか、変動金利型が良いか」があります。残念ながらこの問題に正解はありません。通常、ローンを組み融資を受ける時点では変動金利の方が固定金利より低く設定されています。しかし変動金利はその名の通り変動します。長い住宅ローン返済期間の中で、融資時点の固定金利を上回る可能性もあるのです。残念ですがその変動をはじめから予測することはできません。固定金利と変動金利の特徴を把握し、自分に合った方を選びましょう。また通常、ローン金利は融資実行時の金利が適用されます。ローンの申込時や契約時と融資実行の間に金利が変わることもありますので注意しましょう。

ローンの融資実行時等に設定された金利が全期間に適用されます。代表的なものに「フラット35」があります。

・元利均等型を選択すると、毎回の返済額が返済完了まで同金額であるため計画的な返済ができます。

・返済期間が短ければ金利は低く、長ければ高くなります。

・低金利の時に借りると低い金利が最後まで適用されます。高い時期に借りると世の中の金利が低下しても、高い金利が最後まで適用されます。

市場金利の変動に伴って、一定期間ごとに金利が変動します。

・通常、金利は固定金利型より低く設定されています。

・原則として、半年に一度、短期プライムレートの変動に伴い適用金利が変わり、毎月の返済額は5年ごとに見直されます。この5年間の返済額は変わりませんが、返済額における元本部分と利息部分の割合は半年ごとに変更されます。

・一般的に毎年4月1日と10月1日の2回、その時点の金利水準を基に次の半年の金利が決められ、それぞれ7月と翌年1月の返済分から新たな金利が反映されます。

・5年ごとの返済額の見直しの際、見直し後の返済額は、見直し前の返済額の1.25倍が上限とされています。(金融機関によってはこのルールがない場合もあります)

・固定金利型⇒毎月返済額(年間返済額)が変わらないのでライフプランを立てやすい

・変動金利型⇒返済額が変わり、ライフプランに影響を及ぼす可能性もあるが、金利が大きく上昇しなければ固定金利型より有利

どちらがあなたの考え方や性格にあっているのかを考えて決定しましょう。。

住宅価格の高騰に伴い、ペアローンを組む人たちも増えています。ペアローンを使えば借入額を大きくすることができ、希望する物件を購入するための手段として有効ですが注意する点もあります。

住宅価格の高騰に伴い、ペアローンを組む人たちも増えています。ペアローンを使えば借入額を大きくすることができ、希望する物件を購入するための手段として有効ですが注意する点もあります。

単独では手が届かなかった理想の物件を購入する事ができる可能性があります。

夫婦それぞれが住宅ローン控除を受けられるので、単独の場合より節税効果が上がる場合があります。

万が一どちらかが死亡・高度障害になった場合、その人のローン残債は団信で完済されます。「夫婦連生団信」に加入すれば、どちらかに万が一があった場合に夫婦両方のローン残債が全額消滅します

ペアローンは2本の独立した契約のため、金利タイプや返済期間を夫婦で別々に設定できます。それぞれのライフプランに合わせた内容で設定できます。

権利関係が明確なため、売却する際や相続発生の場合など、トラブルを防ぎやすい仕組みです。

契約が2本になるので後述する諸費用の総額が単独の場合に比べ高くなります。

ペアローンは二人の収入があることを前提に設計されるので、病気、出産、転職等により片方の収入が減少すると返済が苦しくなるリスクがあります。

ペアローンの団信では、自分のローンのみをカバーします。もし相手方に万一のことがあっても、自分のローンは残ります。「夫婦連生団信」では、どちらか一方に万一のことがあった場合、夫婦両方の残債がカバーされます。保険料は金利に上乗せされます。

共有名義かつ連帯保証関係があるため、一方的な売却や名義変更が困難です。「オーバーローン(売却してもローン残債を返しきれない状態)」になっていると、売るに売れない状況に陥ります。資産価値の落ちない物件を選ぶことが重要です。

持分割合と実際の返済負担割合にズレがあると、夫婦間であっても贈与税が発生する可能性があります。それぞれの持ち分と、借入金の割合を合わせましょう。

借入額を大きくでき、高額物件にも手が届くようになりますが、注意すべき点も考慮した上で活用してください。

住宅購入には購入価格のほかにも諸々の費用がかかります。それなりの金額になりますので購入資金を検討する際、忘れずに計算に入れましょう。

住宅購入に際しては以下の税金が掛かります。

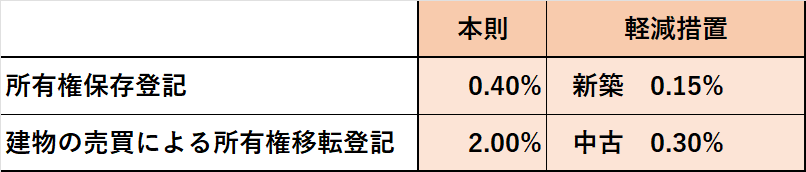

不動産登記に伴いその申請時に納めます。登録免許税は、「課税標準×税率=税額」により計算します。課税標準は、不動産の価額や債権金額、不動産の個数等です。このうち不動産の価額は、固定資産課税台帳登録価格(いわゆる固定資産税評価額)であり、登記申請時により表1のようになります。また、建物の新築時等において、固定資産課税台帳登録価格がないときは、登記官が認定した価額が課税標準となります。

「印紙税」は不動産の売買契約書や建築に関する請負契約書、住宅ローンの借り入れ時に交わす金銭消費貸借契約書など、さまざまな「契約書」(または領収書)に対してかかってきます。不動産売買契約書では、契約金額が1千万円を超え、5千万円未満であれば、本則2万円(軽減措置 令和9年3月31日まで作成されるもの 1万円)、5千万円を超え、1億円未満のものであれば、本則6万円(軽減3万円)などとなっています。

土地や家屋などの不動産を取得したときに課税される税金です。取得した際に有償か無償か、登記があるかないかに関係なく課税されます。不動産取得税の税率は全国一律ですが、課税するのは各都道府県になります。

・建物の不動産取得税=(建物の固定資産税評価額-控除額)×税率3%(本則 4%)

・土地の不動産取得税=(土地の固定資産税評価額×1/2)×税率3%

ですが、どちらも更なる軽減措置もあります。

土地の購入代金に消費税は掛かりませんが、建物の購入代金や工事請負契約には課税されます。

不動産仲介業を通して不動産売買契約をした場合に支払います。

・売買金額x3%+6万円(売買金額が400万円以上の場合)

事務手数料は「借入金額×2.2%(税込)」が一般的ですが、固定額の金融機関もあります。

被保険者がローンの申込人。保険契約者・保険金受取人が金融機関で保険会社と契約し被保険者が死亡したり高度障害になった場合、本人代わって生命保険会社がローン残高を支払うものです。保険料は金利に含まれる場合と別途支払う場合とがあります。

火災により住宅が焼失した場合、ローンだけが残り住宅の再建が困難となることが考えられます。そのためローン契約に附帯して火災保険を契約します。近年保険料が上昇傾向にあります。会社により保障内容や保険料に違いがありますのでしっかり吟味しましょう。

火災保険では、地震を原因とする火災では一定の場合に、地震火災費用保険(火災保険金額の5%)が支払われるだけです。地震による損害に備えるには、火災保険に地震保険を付加する必要があります。

住宅購入には住宅価格以外にも諸々の費用がかかります。ローン金利だけでなく、全ての経費を考慮・検討したうえで、借入先を決定しましょう。

※不在でお電話に出られないときは、携帯より折り返させていただきます。その際の番号は

090-5821-34**ですのでよろしくお願いいたします。